Revenir aux articles

Conseils immobiliers

Immobilier : acheter et vendre en 2023

La fin de l'année 2022 a vu le marché de l'immobilier et l'activité de crédit ralentir. D'un côté, les prix baissaient, de l'autre les taux remontaient fortement. Mais jouer la carte de l'attentisme en 2023 serait une erreur.

Même si les chiffres varient (- 25 % pour la Banque de France, - 36,4 % pour l'Observatoire Crédit Logement/CAS – cf page 8), le marché du crédit s'est fortement contracté.

Vous trouverez dans cet article

Amélioration en perspective pour le taux d'usure

« L'an dernier, confirme Julie Bachet, directrice générale du courtier Vousfinancer, nous avons en effet constaté une inflexion dans l'activité de crédit dès le mois de juillet, notamment en lien avec la problématique du taux d'usure, qui est devenu particulièrement bloquant à ce moment. »

Le durcissement des conditions d'octroi de crédit a donc joué un rôle important, au même titre que l'attentisme des emprunteurs qui, face aux difficultés, reportent leur projet ou s'autocensurent.

Du côté des banques, pourtant, la situation devrait s'améliorer. Depuis le 1er janvier dernier, le taux d'usure, taux maximum au-delà duquel les banques n'ont pas le droit de prêter, a en effet augmenté de façon non négligeable. Cette remontée devrait redonner de l'air au marché, et permettre de « faire passer » des dossiers de crédit qui étaient bloqués à la fin de l'année, car proposés à des taux à 2,5 % ou plus donc supérieurs au taux d'usure une fois que l'on y incluait les frais.

Ne pas attendre pour son projet immobilier

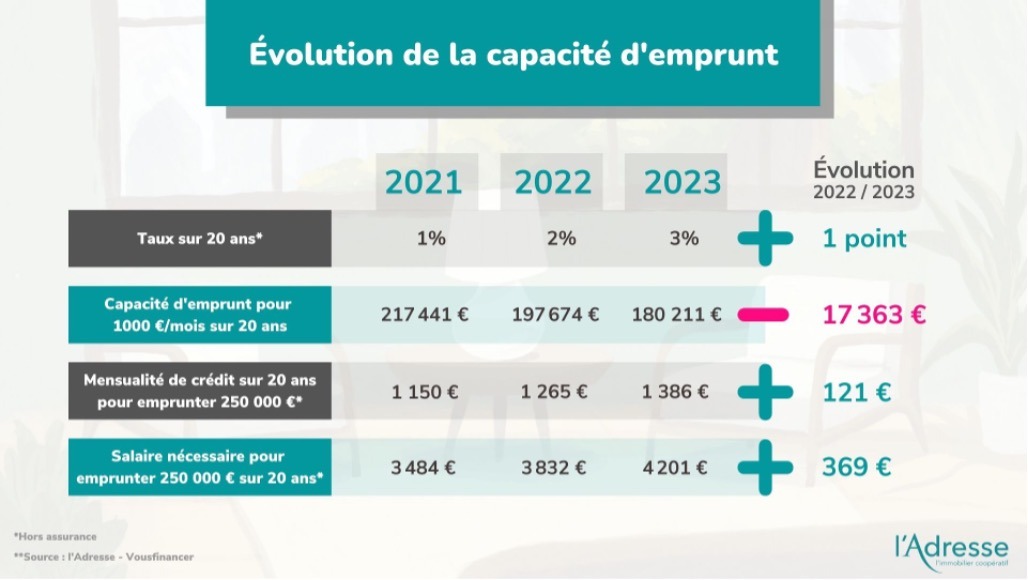

Si elle se confirme, l'embellie ne sera cependant que de courte durée. Les banques risquent en effet de remonter rapidement leurs taux, ce qui pénalisera encore la capacité d'emprunt des acheteurs potentiels. Si, comme c'est probable, au regard de l'évolution des taux de refinancement, les taux atteignent 3 % sur 20 ans cette année, cela entrainera une baisse de la capacité d'emprunt de 37 000 € pour une mensualité 1000 €/mois par rapport à 2021 où les taux étaient encore à 1 % en moyenne sur 20 ans !

Il risque donc d'être plus difficile d'acheter en 2023, mais aussi plus difficile de vendre : pour un même bien, le nombre d'emprunteurs potentiels va diminuer… Vendre maintenant, c'est donc justement limiter la perte d'acquéreurs potentiels et la baisse de la valeur de son bien. « Vendre tout de suite au bon prix, c'est juguler l'amorce de cette baisse et éviter que son bien ne se retrouve rapidement hors marché, d'autant que de nouveaux éléments exercent désormais un fort impact sur le niveau des prix : les taux de crédit mais aussi le niveau de performance énergétique des biens, qui peut entrainer pour les plus mal notés (F et G) une décote de 5 à 20 % selon les régions ! » explique Brice Cardi, président de l'Adresse.

Pas de mauvais calculs entre une baisse des prix et une hausse des taux de prêt immobilier

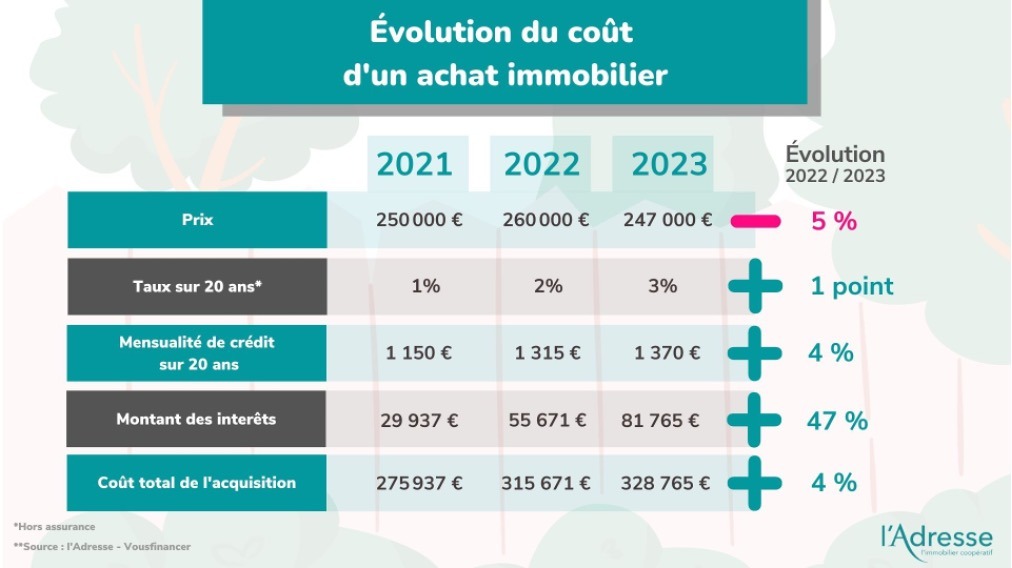

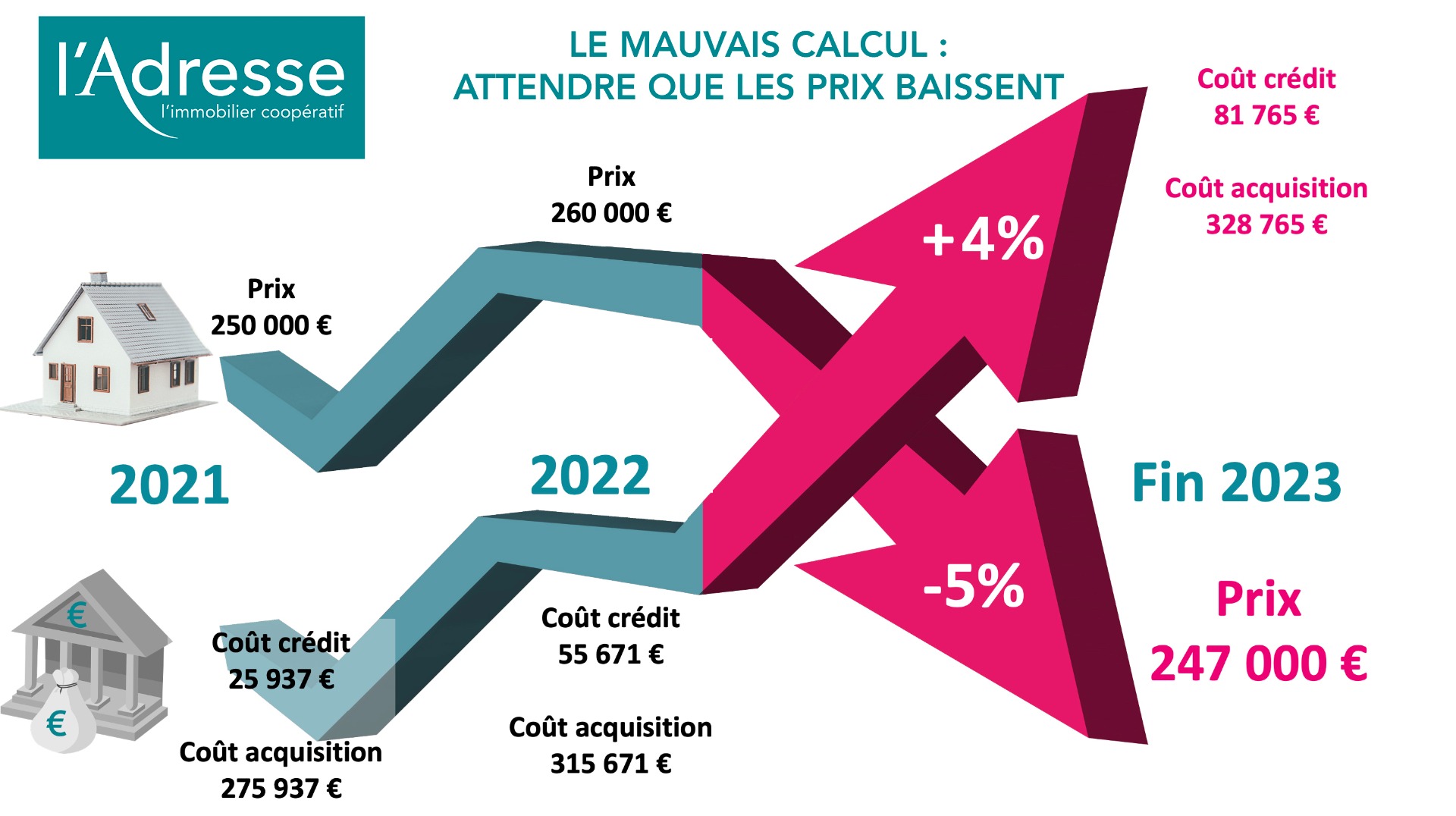

Les acheteurs peuvent donc être tentés de miser sur une baisse des prix. Mais ce serait aussi une erreur. Même s'ils chutent de 5 % en 2023, la hausse probable des taux de 1 point entrainera une hausse du coût du crédit de 50 %. Finalement, l'achat d'un bien qui valait 260 000 € en 2022 mais n'en vaudra plus que 247 000 € en 2023 (-5 %) coutera finalement au total 4 % de plus, soit 14 000 € de plus.

Pas sûr du tout, donc, que la baisse des prix qui s'enclenche soit suffisante pour compenser la hausse des taux qui risque de se poursuivre en 2023… Acheteurs aussi, le temps joue contre vous !

Ces articles peuvent vous intéresser

-

Vie du réseauPlus de 26 500 euros récoltés grâce à l'Opération "1 dessin = 1 euro" pour aider les enfants malades et leur famille

Vie du réseauPlus de 26 500 euros récoltés grâce à l'Opération "1 dessin = 1 euro" pour aider les enfants malades et leur famille -

Actualités de l'immobilierImmobilier : bientôt un PTZ familial de 100 000 euros pour aider les parents à acheter ?

Actualités de l'immobilierImmobilier : bientôt un PTZ familial de 100 000 euros pour aider les parents à acheter ? -

Vie du réseauRecord pour l'opération Octobre Rose de la Fondation l'Adresse : plus de 102 000 euros de dons récoltés en un mois

Vie du réseauRecord pour l'opération Octobre Rose de la Fondation l'Adresse : plus de 102 000 euros de dons récoltés en un mois

- Blog

- Immobilier : acheter et vendre en 2023